Odhalit chybu v přijatém přiznání k DPH je vždy nepříjemné, a pokud tato chyba vedla k podhodnocení částky daně, pak je to dvojnásob nepříjemné, protože v tomto případě budete muset podat aktualizované přiznání a doplatit chybějící částku . V tomto článku vám řeknu, jak odstranit chybně zadaný doklad o příjmu a vygenerovat aktualizované přiznání k DPH zrušením položky nákupní knihy v programu 1C: Enterprise Accounting 8 edition 3.0.

Situace s chybným zadáním dokladu nejsou tak vzácné. Například někdy účetní zadá dokumenty do programu pomocí naskenovaných kopií, ale dodavatel nikdy neposkytne originály a zmizí. Nebo jsou v primárních dokumentech objeveny závažné chyby, které neumožňují odpočet DPH, a možnost získat správnou verzi není z nějakého důvodu k dispozici. Technické chyby jsou také možné, když je při zadávání dokladu do programu vybrána špatná protistrana, je uvedeno špatné datum atd. V každém případě, pokud jsme na některém dokladu chybně přiznali odpočet DPH, je nutné vygenerovat zpětné zápisy v účetních účtech a také dodat opravné přiznání k DPH za období, ve kterém byl chybný doklad zapsán.

Chcete-li vrátit zpět chybně zadaný dokument v programu 1C: Enterprise Accounting 8, přejděte na kartu „Operace“ a vyberte položku „Operace zadané ručně“.

Vytvoříme nový doklad s typem operace „Zrušení dokladu“.

V poli „Doklad k stornu“ vyberte chybně zadaný příjmový doklad, záznamy v účetních účtech a evidenci DPH se vyplňují automaticky.

Upozorňujeme, že kromě záložky „Účetnictví a daňové účtování“, která odráží stornovací transakce pro příjem služeb, má doklad také záložku „DPH předložen“, která je určena pro provádění změn v podsystému daňové evidence DPH. Proto je nutné operaci formalizovat jako stornování dokladu, správný výběr chybné příjemky, a ne pouze vytvářet účetní zápisy na účty pomocí ruční operace.

Pro zrušení záznamu v nákupní knize však tato operace nestačí, musíte vytvořit další doklad s názvem „Promítnutí DPH pro odpočet“ a nachází se také na záložce „Operace“.

Vytvoříme nový doklad, vybereme protistranu, smlouvu, chybnou účtenku a zaškrtneme všechna políčka na záložce „Hlavní“ s uvedením dodatečné doby záznamu. list.

Přejděte na záložku „Zboží a služby“ a klikněte na „Vyplnit“ - „Vyplnit podle platebního dokladu“.

Protože musíme zrušit záznam nákupní knihy, po automatickém vyplnění dokladu změníme všechny částky na této záložce na záporné a ve sloupci „Událost“ vybereme „DPH odevzdaná k odpočtu“.

Dokument zaúčtujeme a podíváme se na zaúčtování

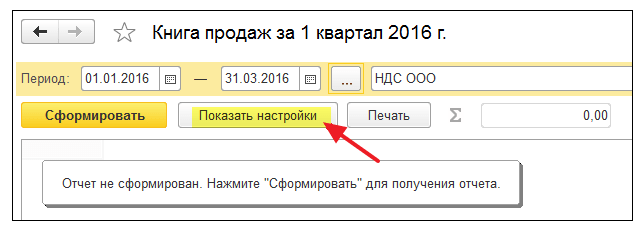

Nyní vygenerujeme aktualizované prohlášení za 3. čtvrtletí 2016 (období, kdy došlo k chybě). Chcete-li to provést, přejděte na kartu „Přehledy“ a vyberte položku „Regulované přehledy“.

Vytvoříme nové přiznání k DPH, uvedeme opravné číslo a vyplníme hlášení.

Informace o provedené úpravě musí být zohledněny v části 8 přílohy. 1

Buďme přátelé

Situací, kdy je nutné stornovat vystavenou fakturu, je málo. Hlavními důvody jsou chybné vystavení faktury za dopravu a nesprávné údaje, které mají vliv na odpočet DPH. V takových případech jedna ze stran fakturu zruší a vystaví znovu.

Pokud potřebujete aktualizovat náklady, cenu nebo objem produktu, služby nebo práce, zrušení není nutné, protože změny daňových závazků se mohou projevit v knize prodejů a nákupů. Storno se poskytuje jako náhrada faktury, kterou nelze upravit. Mluvili jsme o opravné faktuře.

Kdo operaci provádí?

Postup registrace storna faktury závisí na datu vystavení. a odráží se jak v prodejní knize dodavatele, tak v nákupní knize klienta. Postup a úkony při vyplňování účetních knih a doplňkových listů jsou uvedeny v pravidlech pro jejich vedení, schválených nařízením vlády Ruské federace č. 1137 ze dne 12. prosince 2011 „O formulářích a pravidlech pro vyplňování dokladů pro Výpočty DPH."

Za čtvrtletí, ve kterém byla faktura stornována, se podává aktualizované daňové přiznání v souladu s článkem 81 odst. 1 daňového řádu Ruské federace a odstavci 5-6 Pravidel pro vyplňování dodatečných daňových přiznání. listy knih nákupů a prodejů, a to ve všech případech, kdy se mění výše DPH.

Důležité! Je-li po upřesnění výše zaplacené daně vyšší než v původně vyhotoveném přiznání, pak, aby se předešlo pokutě za daňový únik, se při podání opraveného přiznání platí další penále.

Můžete se seznámit s pravidly pro vyplnění faktury.

Pokyny k provedení

Postup registrace je výrazně odlišný, a to jak u prodávajícího, tak u kupujícího, a odvíjí se od čtvrtletí, ve kterém byla opravená faktura vystavena (probírali jsme, proč je potřeba faktura pro prodávajícího a kupujícího). pro prodejce, Článek 3 článku 11 Pravidel údržby prodejní knihy poskytuje následující šablonu pro provádění změn:

- Pokud k vyhotovení chybné faktury došlo ve stejném zúčtovacím období, ve kterém byl evidován storno list, tj. data řádků 1 a 1a jsou ve stejném čtvrtletí, je původní doklad zaevidován znovu.

- Dojde-li ke zrušení na chybné faktuře již v dalším čtvrtletí na základě data v řádcích 1 a 1a opravené verze, je vypracován dodatečný list v souladu s odstavcem 3 Pravidel pro vyplňování dodatečných faktur. povlečení na postel.

Korekční algoritmus:

- Primární faktura je přeevidována, se sloupci 13a-19 vyplněnými zápornými ukazateli, odstraněny z faktury se znaménkem „-“.

- Opravená verze je registrována předepsaným způsobem, přičemž ve sloupci 4 jsou uvedeny údaje 1a z předchozí verze.

Kupující v souladu s odst. 4 odst. 9 Pravidel pro vedení nákupní knihy stornuje a znovu zaeviduje novou fakturu, a to způsobem závislým na datu oprav ze strany prodávajícího.

Pokud jsou chybné a opravené faktury vystaveny ve stejném čtvrtletí:

- Chybná faktura se znovu zaeviduje zadáním záporných ukazatelů označených „-“ do sloupců 15-16.

- Opravená verze se zaregistruje standardním způsobem, duplikuje se datum a číslo 1a na řádku 4.

Pokud prodejce nestihl podat opravy ve zúčtovacím čtvrtletí a údaje již byly přeneseny do daňové služby, je postup mírně odlišný. Do nové nákupní knihy se vkládá další list podle odstavce 5 plnicího řádu, stejným způsobem s opravou sloupce chybné faktury.

Postup při zrušení

Podrobná úprava takového postupu je uvedena v odst. 3 a 11 Pravidel vedení prodejní knihy, schválených usnesením č. 1137. Pro kupujícího je v usnesení v odst. 4 Pravidel vedení nákupní knihy předepsáno obdobné jednání, avšak po obdržení opravené faktury od prodávajícího.

Za uplynulé období

Na konci zdaňovacího období se storno zápisu provede zaevidováním nové faktury s opravou a uvedením údajů o evidované verzi. Kupující musí účtenku zaznamenat do své účetní knihy a označit zrušení a prodávající musí poskytnout opravenou verzi původní faktury a zaregistrovat ji u něj.

Dodavatel dokument nezaevidoval

Pokud byly do prodejní knihy zapsány nesprávné údaje o zásilce, ale byly zjištěny ihned poté, je postup v tomto případě jednodušší. Okolnost chyby opravené v témže zdaňovacím období nemá vliv na výši daňových odpočtů, stačí tedy vyplnit odpovídající sloupce 13a-19, přičemž se neruší celý list, ale pouze nesprávné údaje.

Zrušení ze strany kupujícího

Dokud nejsou provedeny žádné záznamy v knize nákupu, oprava nemá žádné problémy se zrušením. Když je však v balíku dokumentů přijata chybná faktura a částky jsou zapsány do knihy nákupu, je storno obtížnější. Po předložení zkreslených informací se daňový odpočet ukáže jako podhodnocený nebo nadhodnocený, a je potřeba to přepočítat. V tomto případě musí kupující provést opravy. Děje se tak v souladu s odstavcem 5 pravidel pro vyplňování doplňujících informací. list

Dokud nejsou provedeny žádné záznamy v knize nákupu, oprava nemá žádné problémy se zrušením. Když je však v balíku dokumentů přijata chybná faktura a částky jsou zapsány do knihy nákupu, je storno obtížnější. Po předložení zkreslených informací se daňový odpočet ukáže jako podhodnocený nebo nadhodnocený, a je potřeba to přepočítat. V tomto případě musí kupující provést opravy. Děje se tak v souladu s odstavcem 5 pravidel pro vyplňování doplňujících informací. list

Chcete-li zrušit předložený účetní organizace kupujícího, musí vypracovat samostatný list pro předloženou nákupní knihu se zápornými hodnotami ve sloupcích 15-16, zaplatit rozdíl v dani a penále v souladu s odstavcem 1 článku 81 daně. Kód a odstavec 6 pravidel pro vyplňování dodat. listy nákupní knihy.

Situace s registrační prací

Hlavním bodem registrace opravených listů je zadat do nich záporné hodnoty do určených sloupců. Akce závisí na doručovateli, zdaňovacím období a zda je chyba zaznamenána v účetnictví.

Kupující nezadal údaje

Podle odstavce 1 článku 54 daňového řádu, pokud jsou v minulých obdobích zjištěna zkreslení, provede se přepočet ve stejném období. Toto pravidlo se však nevztahuje na předchozí období, neboť usnesení vlády č. 1137 neobsahuje mechanismus jeho provedení a přepočet se provádí ve čtvrtletí, kdy je evidována oprava. Po sestavení tedy můžete přepočítat nebo doplatit daň

Samotný pojem „úprava“ implikuje změnu některých údajů. Jako příklad se podíváme na změnu dat v účetnictví DPH v 1C 8.3 pomocí konfigurace „Enterprise Accounting“.

Zde jsou dvě možnosti: použití „Úpravné faktury“ (ACF) nebo oprava chybně zadaných údajů. V mnoha ohledech jsou akce uživatelů v těchto případech podobné, ale podrobně se podíváme na práci v 1C s KSF a také na to, jak odrážet přímou opravu chyb DPH.

CSF vydává prodávající kupujícímu v případě změny ceny a (nebo) množství zboží (práce, služby). Důležitou podmínkou je, že takové změny musí být dohodnuty mezi stranami transakce. Pak není třeba podávat aktualizovaná přiznání k DPH a CSF (např. opravné doklady k přepravě) se promítnou do účetnictví za období, kdy byly sestaveny (od prodávajícího) a přijaty (od kupujícího).

Existují dva typy úprav – zvýšení nebo snížení nákladů na prodej. Účetní se častěji musí potýkat se situací klesající hodnoty, například při uplatnění retro slev.

Účetní zpracování je následující:

Od kupujícího:

- Snížení hodnoty - v prodejní knize;

- Navýšení hodnoty je v nákupní knize.

Od prodejce:

- Snížení nákladů - v nákupní knize;

- Nárůst hodnoty je v prodejní knize.

Před příchodem nařízení ruské vlády č. 952 ze dne 24. října 2013 musel prodávající, když se náklady na přepravu zvýšily, předložit aktualizované prohlášení za období přepravy. Mnoho zdrojů na internetu tento postup stále radí, ale již není aktuální. „Objasnění“ k DPH se podávají, pokud jsou zjištěny chyby a dohodnutá změna ceny nyní není chybou.

Podívejme se na proces zohlednění CSF v účetním programu 1C, nejprve od kupujícího, poté od prodávajícího.

Opravná faktura v 1C od kupujícího

Příklad 1 Kupující obdržel od prodávajícího v prvním čtvrtletí SF ve výši 118 000 rublů vč. DPH 18 000 rublů. Ve druhém čtvrtletí se strany dohodly na změně ceny směrem dolů o 10 %. Ve druhém čtvrtletí prodávající nabídl CSF ve výši 106 200 rublů. vč. DPH 16 200 rublů.

V dokumentu úprav používáme tinktury k označení pořadí, ve kterém se změny projeví. Zde je třeba uvést, že úprava se provádí po dohodě (typ operace může být i oprava chyb, o tom později).

Na záložce „Hlavní“ ponechte nastavení „Obnovit DPH v prodejní knize“. Navíc podle situace můžeme měnit možnosti, kam úpravu promítnout - ve všech úsecích účetnictví nebo pouze u DPH. Zvolili jsme první možnost, poté se generují účetní zápisy.

Změňme podmínku: nyní musíme zdražit vstupné. Algoritmus akcí je do značné míry podobný, pouze data se promítají do nákupní knihy. V souladu s tím zrušte zaškrtnutí políčka, aby se úprava projevila v prodejní knize.

Vyplňte tabulkovou část na kartě „Produkty“. Navyšujeme cenu, zbývající částky se automaticky přepočítají.

Chcete-li zobrazit data v nákupní knize, vyplňte dokument „Vytváření záznamů nákupní knihy“. Vygeneruje se automaticky kliknutím na tlačítko „Vyplnit dokument“. Dokument má několik záložek; naše úprava se odráží v záložce „Získané hodnoty“.

Doklad obsahuje transakce a záznamy pro DPH evidence, na základě kterých můžeme vytvořit nákupní knihu.

Vezměme si stejný Příklad 1 Ukážeme pouze jeho odraz od prodejce.

Máme primární dokument a SF pro implementaci.

Prodejní cenu snížíme, zbývající částky se přepočítávají automaticky.

Dále, aby se zohlednila úprava v regulovaném výkaznictví, měly by být vygenerovány položky nákupní knihy. Tlačítko „Vyplnit doklad“ je automaticky vygeneruje údaje z příkladu se zobrazí na záložce věnované snížení nákladů na prodej.

Nyní můžete vidět data v nákupní knize.

Další možností úpravy je pro prodejce zvýšení ceny. Algoritmus je do značné míry podobný;

Oprava faktury v 1C

Dále se zamyslíme nad otázkou, co dělat, když je třeba data v případě chyby změnit. Pak se CSF neuplatňuje, ale provádějí se opravy, které by se měly podle situace promítnout do dodatečných seznamů nákupní nebo prodejní knihy a následně se vygenerují a předloží aktualizované deklarace.

Pokud SF rušit nepotřebujete, ale potřebujete provést nějaké opravy, pak v dokladu pro opravu dat zvolte možnost „Oprava prvotních dokladů“. Ukažme si příklad opravy implementačních dat.

Registrujeme SF a nahlížíme do prodejní knihy. Při vytváření prodejní knihy vidíme, že neexistují žádná data za druhé čtvrtletí.

A u prvního se objevil doplňkový seznam, kde byl chybný SF zrušen a promítl se správný.

Zvažovali jsme opravu chyby, když se cena prodejce zvýší, v jiných chybných možnostech byste se při účtování pro prodejce a kupujícího měli řídit logikou akcí popsaných výše v CSF.

Doufáme, že vám tato příručka pomůže rychle zjistit, jak správně upravit DPH v 1C.

Zahajujeme sérii lekcí práce s DPH v 1C: Účetnictví 8.3 (vydání 3.0).

Dnes se podíváme na téma: „Opravená faktura“.

Většina materiálu bude určena pro začínající účetní, ale na své si přijdou i zkušení.

Připomínám, že se jedná o lekci, takže mé kroky můžete bezpečně opakovat ve své databázi (nejlépe kopii nebo cvičnou).

Pojďme tedy začít.

Trochu teorie

Na rozdíl od opravné faktury slouží opravená faktura k opravě chyb vzniklých při vyplňování původní faktury.Opravy se provádějí pouze v případech, kdy jsou zjištěny chyby při vyplňování, například:

- překlepy,

- nesprávné detaily,

- Daňové sazby jsou smíšené.

Číslo a datum opravené faktury se zcela shodují s primárním dokladem, ale navíc udává číslo a datum opravy.

Opravy jsou v rámci primární faktury číslovány od 1 do nekonečna.

Podívejme se na možné situace na příkladech.

Oprava na straně prodejce

ledna 2016 jsme (VAT LLC) odeslali 2 klimatizační jednotky kupujícímu LLC za cenu 15 000 rublů za kus (včetně DPH).Zároveň jsme kupujícímu vystavili primární fakturu č. 1 ze dne 1. 1. 2016, ve které jsme udělali překlep s uvedením 3 klimatizací místo dvou.

Vystavujeme prvotní fakturu

Přejděte do sekce „Prodej“, položka „Prodej (úkony, faktury)“:Vytvořte a vyplňte nový doklad „Prodej (zboží)“:

Provedeme to a následně vystavíme fakturu (tlačítko ve spodní části dokumentu):

Chyba byla zjištěna ve stejném zdaňovacím období (prodávající)

Na naši chybu jsme přišli 10. ledna tím, že jsme kupujícímu vystavili opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 1. 10. 2016).Opravenou fakturu vystavujeme ve stejném zdaňovacím období (od prodávajícího)

Znovu přejděte do sekce „Prodej“, vyberte „Prodej (úkony, faktury)“:

Vyberte dříve vytvořenou implementaci levým tlačítkem myši a poté vyberte položku „Vytvořit na základě“ (lze skrýt v položce „Další“) a poté položku „Upravit implementaci“:

Vyplňte implementační úpravu:

Vezměte prosím na vědomí několik bodů:

- Typ operace "Oprava v primárních dokladech".

- Oprava č. 1 ze dne 10.1.2016.

- Množství 2

Nahlížíme do prodejní knihy ve stejném zdaňovacím období (od prodejce)

Vytváříme prodejní knihu za 1. čtvrtletí:

A vidíme, že primární faktura byla stornována (metodou storna):

Opravená faktura byla zahrnuta do prodejní knihy:

Zároveň je tam uvedeno číslo a datum opravy:

Chyba byla zjištěna v jiném zdaňovacím období (u prodávajícího)

Naši chybu jsme zjistili 1. dubna tím, že jsme kupujícímu vystavili opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 4. 1. 2016).Opravenou fakturu vystavujeme podle stejného schématu (jako výše), pouze s datem 04.01.2016:

V tomto případě (vystavení opravené faktury v jiném zdaňovacím období) se oprava provádí prostřednictvím doplňkového listu tržeb za 1. čtvrtletí.

Otevření prodejní knihy za 1. čtvrtletí:

Klikněte na „Zobrazit nastavení“:

Zaškrtněte políčko „Vygenerovat další listy“ pro aktuální období:

Vytvoříme prodejní knihu a místo hlavní sekce uvedeme „Dodatečný list za 1. čtvrtletí 2016“:

Zde je storno původní faktury:

A zde je opravená faktura s číslem a datem opravy:

Oprava na straně kupujícího

1. ledna 2016 jsme (VAT LLC) obdrželi 2 klimatizační jednotky od Supplier LLC za cenu 15 000 rublů za kus (včetně DPH).Zároveň jsme obdrželi primární fakturu č. 1 ze dne 1. 1. 2016, ve které byl překlep (uvedeny 3 klimatizace místo 2).

Zadání počáteční faktury

Přejděte do sekce „Nákupy“, „Účtenky (úkony, faktury)“:

Vytvořte a vyplňte nový doklad „Příjem (zboží)“:

Primární fakturu zaevidujeme ve spodní části dokumentu:

Chyba byla zjištěna ve stejném zdaňovacím období (kupujícím)

Prodávající své pochybení zjistil dne 10. ledna tím, že nám (kupujícímu) vystavil opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 1. 10. 2016).Opravenou fakturu zadáváme ve stejném zdaňovacím období (od kupujícího)

Znovu přejděte do sekce „Nákupy“, „Účtenky (úkony, faktury)“:

Levým tlačítkem myši vyberte dříve vytvořenou účtenku a poté vyberte položku „Vytvořit na základě“ (lze skrýt v položce „Více“) a poté položku „Úprava účtenky“:

Úpravu účtenky vyplníme následovně:

Na záložce "Produkty" uveďte správné množství:

Doklad zaúčtujeme a zaevidujeme opravenou fakturu:

Zápis do nákupní knihy provedeme ve stejném zdaňovacím období (od kupujícího)

Přejděte do sekce „Operace“ a vyberte „Asistent pro účtování DPH“:

Označíme období „1. čtvrtletí“ a poté otevřeme tvorbu záznamů nákupní knihy:

Klikněte na tlačítko "Vyplnit dokument":

Záložka „Zakoupené hodnoty“ se automaticky vyplní naší účtenkou s uvedením data přijetí faktury 01.10.2016 (datum opravy):

Doklad zaúčtujeme a následně vytvoříme nákupní knihu za 1. čtvrtletí:

Původní faktura byla stornována, byla vložena nová (opravená) faktura.

Chyba byla zjištěna v jiném zdaňovacím období (kupující)

Prodávající zjistil svou chybu 1. dubna tím, že nám (kupujícímu) vystavil opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 4. 1. 2016).Opravenou fakturu zadáváme podle stejného schématu (jako výše), pouze s datem 04.01.2016:

V tomto případě se storno primární faktury provádí prostřednictvím dodatečného listu nákupní knihy za 1. čtvrtletí:

A opravená faktura se zapíše do nákupní knihy za 2. čtvrtletí prostřednictvím zápisů v nákupní knize.

Chcete-li to provést, otevřete „Asistenta účtování DPH“ pro 2. čtvrtletí:

A otevřete operaci „Vytváření záznamů nákupní knihy“:

Ve formuláři, který se otevře, klikněte na tlačítko „Vyplnit dokument“:

Záložka „Zakoupené cennosti“ byla automaticky vyplněna opravenou fakturou ze dne 4. 1. 2016:

Doklad zaúčtujeme a následně vytvoříme nákupní knihu za 2. čtvrtletí:

Opravená faktura se zanese do knihy nákupu za 2. čtvrtletí.

Za 1.čtvrtletí 15 byly provedeny prodeje služeb, podle toho byla vystavena faktura, ale tento prodej nebyl Zákazníkem akceptován, proto musí být stornován, ale pouhé vymazání těchto dokladů z účetního programu je nemožné, protože bude narušeno postupné číslování faktur, úkonů.... Jak to udělat správně?

Faktura by měla být stornována. K tomu vyplňte dodatečný list k prodejní knize za období, ve kterém k chybě došlo, a promítněte do něj částku přepravy a daně za chybně vystavenou fakturu se znaménkem mínus.

Měl by se upravit základ daně pro DPH. Vzhledem k tomu, že vystavená faktura byla zahrnuta do celkové částky prodeje za zdaňovací období, byla z této částky nepřiměřeně účtována daň. To znamená, že organizace přeplatila. Proto je nutné upravit základ daně a přepočítat daň. A přestože taková chyba vedla k přeplatku na DPH, je v této situaci nutné podat finančnímu úřadu aktualizované prohlášení.

Odůvodnění této pozice je uvedeno níže v materiálech systému Glavbukh

Situace:Co by měla prodávající organizace udělat, pokud omylem vystavila dvě faktury za stejnou transakci? Na to se přišlo po podání přiznání k DPH.

Budete muset upravit základ daně z DPH, přepočítat daň a také upozornit kupujícího na chybu.

Vzhledem k tomu, že faktura byla vystavena opakovaně na stejnou transakci, bude jak základ daně prodávajícího, tak odpočet daně kupujícího nadhodnocen. Pokud tedy najdete takovou chybu, musíte provést následující kroky.

1. Zrušte znovu vystavenou fakturu v knize tržeb.

Ostatně na základě prodejní knihy se určuje výše splatné DPH (oddíl II přílohy 5k). Za tímto účelem vyplňte dodatečný list k prodejní knize za období, ve kterém k chybě došlo, a promítněte do něj částku přepravy a daně na chybně vystavené faktuře se znaménkem mínus (bod 11 oddílu II přílohy 5 k nařízení vlády Ruské federace ze dne 26. prosince 2011 č. 1137).

2. Upravte základ daně DPH za období, ve kterém k chybě došlo.

Vzhledem k tomu, že znovu vystavená faktura byla zahrnuta do celkové částky prodeje za zdaňovací období, byla z této částky nepřiměřeně účtována daň. To znamená, že organizace přeplatila. Proto je nutné upravit základ daně a přepočítat daň. A přestože taková chyba vedla k přeplatku na DPH, je v této situaci nutné podat finančnímu úřadu aktualizované přiznání. V běžném období není možné upravit základ daně. To je vysvětleno skutečností, že obecná pravidla stanovená pro opravu chyb v souladu s článkem 81 a odstavcem 1 článku 54 daňového řádu Ruské federace se nevztahují na DPH.*

Vytvořte aktualizované prohlášení na základě opravené prodejní knihy s přihlédnutím k vyplněnému doplňkovému listu (bod 5 oddílu IV přílohy 5 k nařízení vlády Ruské federace ze dne 26. prosince 2011 č. 1137). Vzniklý daňový přeplatek může být započten nebo vrácen.

3. Upozorněte kupujícího na zjištěnou chybu.

Je zřejmé, že kupující zaevidoval chybně vystavenou fakturu do nákupní knihy. A na základě údajů v takové knize tvoří výši daně přijaté k odpočtu (oddíl II Přílohy 4 k usnesení vlády Ruské federace ze dne 26. prosince 2011 č. 1137). Tím, že tam kupující promítl fakturu navíc, prostě nadhodnotil výši odpočtu.

V důsledku toho vznikají nedoplatky, a proto mohou být organizacím vyměřeny penále a pokuty.

Jakmile tedy zjistíte, že jste omylem vystavili fakturu znovu, určitě o tom kupujícího informujte – zašlete mu odpovídající oznámení. Na základě takového dokladu bude moci provádět změny v nákupní knize a také podat aktualizované prohlášení.

Olga Tsibizová,

zástupce ředitele odboru

daňová a celní tarifní politika Ministerstva financí Ruska

- Stáhněte si formuláře